定了!水资源费改税,12月1日起执行!

01

定了!

水资源税开征!

10月15日,财政部 税务总局等三部门发布了关于《水资源改革试点实施办法》的通知,宣布开始征收水资源税。

根据通知规定:

一、水资源税的纳税人

在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

二、水资源税的征税对象

水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

三、水资源税的应纳税额

水资源税实行从量计征,除本办法第六条至第八条规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

四、有下列情形之一的,不缴纳水资源税

(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

(三)水工程管理单位为配置或者调度水资源取水的;

(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

(五)为消除对公共安全或者公共利益的危害临时应急取水的;

(六)为农业抗旱和维护生态与环境必须临时应急取水的。

本办法自2024年12月1日起实施。已开展水资源税改革试点的省份,按照本办法执行。

02

水资源费改税试点相关问答

财政部税政司、税务总局财产和行为税司、水利部财务司和水资源司有关负责同志就有关问题回答了记者提问。

Q:全面实施水资源费改税试点的意义是什么?

A:一是全面实施水资源费改税试点,是贯彻落实习近平生态文明思想的重要体现。

二是全面实施水资源费改税试点,是践行新时代治水思路和确保国家水安全的重要举措。

三是全面实施水资源费改税试点,是深化财税体制改革和完善我国绿色税收体系的重要成果。

Q:全面实施水资源费改税试点的基本原则是什么?

A:一是实现平稳转换。统筹现有水资源税改革试点制度和水资源费征收制度,在保持税制要素和基本框架稳定的前提下,实现水资源费制度向水资源税制度的平稳转换。

二是强化分类调控。对水资源严重短缺和超载地区取用水、取用地下水等从高确定税额,通过设置差别税额,更好发挥税收调节作用,抑制地下水超采和不合理用水需求。

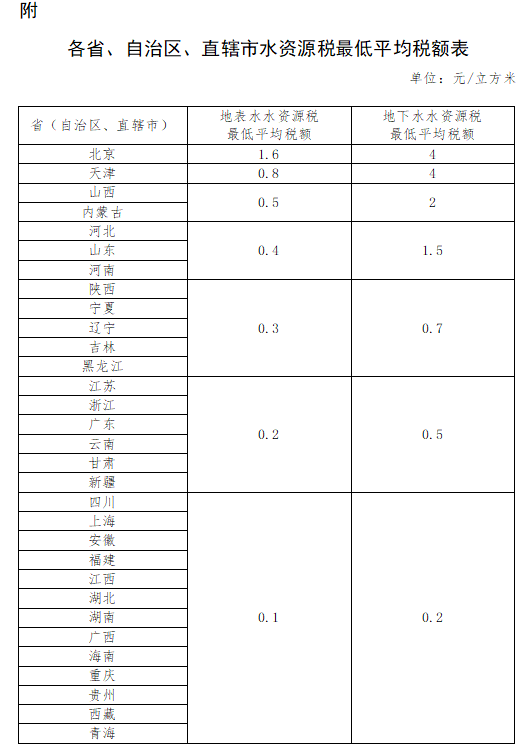

三是体现地区差异。充分考虑不同地区水资源状况及经济发展水平差异,合理设置不同地区最低平均税额水平,授权地方按规定确定本地区水资源税的具体适用税额。

四是调动地方积极性。将水资源税收入全部留给地方,通过改革增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限,更好发挥地方积极性。

Q:全面实施水资源费改税试点的主要内容是什么?

A:《办法》对水资源税的纳税人、计税依据、税额标准、税收优惠等税制要素作出了具体规定。

(一)纳税人和计税依据。水资源税的纳税人为直接从江河、湖泊(含水库、引调水工程等水资源配置工程)和地下取用水资源的单位和个人。水资源税实行从量计征。

(二)税额标准。水资源税根据水资源状况、取用水类型和经济发展等情况实行差别税额。国家统一明确各省、自治区、直辖市水资源税最低平均税额标准,具体适用税额由各省、自治区、直辖市确定。同时,要求对取用地下水、水资源严重短缺和超载地区取用水从高确定税额。

(三)税收优惠。对规定限额内的农业生产取用水等五种情形,免征水资源税;对超出规定限额的农业生产取用水以及农村集中饮水工程取用水,授权地方减免水资源税;对用水效率达到国家用水定额先进值的相关纳税人,减征水资源税。

(四)收入归属。全面实施水资源费改税试点后,水资源税收入全部归属地方(原水资源费收入实行中央和地方1:9分成),适当增加地方自主财力。

(五)税收征管。健全税务机关和水行政主管部门协作征税机制,强化对纳税人取水计量设施(器具)监管,规范和加强税收征管。

Q:与前两次水资源税改革试点相比,《办法》有哪些政策调整?

A:相对于前两次改革试点,《办法》主要有四个方面的政策调整:

一是完善税收制度。《办法》进一步界定了水资源税征收范围和对象;细化了纳税人取用水适用多个税额标准的申报纳税要求;强化了税收优惠政策的正向激励引导作用;与资源税法有关规定相衔接,将水资源税的纳税地点由生产经营所在地调整为取水口所在地等。

二是扩大地方权限。《办法》适当扩大了地方税收管理权限,包括:新增了地方可以减征和免征的税收优惠政策;简化水资源税的税额标准,授权地方在确定具体税额时有更多调整空间;授权地方确定特定取用水的水资源税核定方法和计征方式等。

三是健全征管机制。《办法》进一步明确了纳税人申报纳税的相关责任和义务。同时,进一步健全了税务部门和水行政主管部门的信息共享和征管协同配合机制,提高水资源税征管效率。

四是理顺价税关系。《办法》明确了水资源税和供水价格的关系,城镇公共供水企业为水资源税的纳税人,水资源税与自来水价格实行价税分离,通过税收引导相关企业采取措施控制和降低水的漏损。

Q:采取哪些措施促进水资源费改税平稳实施?

A:全面实施水资源费改税试点涉及面广、专业性强、社会关注度高,为确保改革试点平稳有序实施,各级财政、税务、水行政主管部门将结合实际,利用多种媒体媒介对纳税人开展有针对性的政策宣传解读,确保纳税人懂政策、会申报、知操作,切实提高政策知晓度和落实精准性。同时,建立税务与水利部门工作配合机制,交接纳税人档案资料,开发和测试征税信息系统,实现涉税信息自动预填、自动计算,进一步提升纳税人办税便利度。财政部、税务总局、水利部将加强工作指导,跟踪分析改革试点运行情况,及时总结评估试点效果,指导各地落实工作任务和责任,加强部门协同配合,确保试点工作平稳推进。

03

2024年最新最全税率表!

增值税+企税+个税等18个税种!

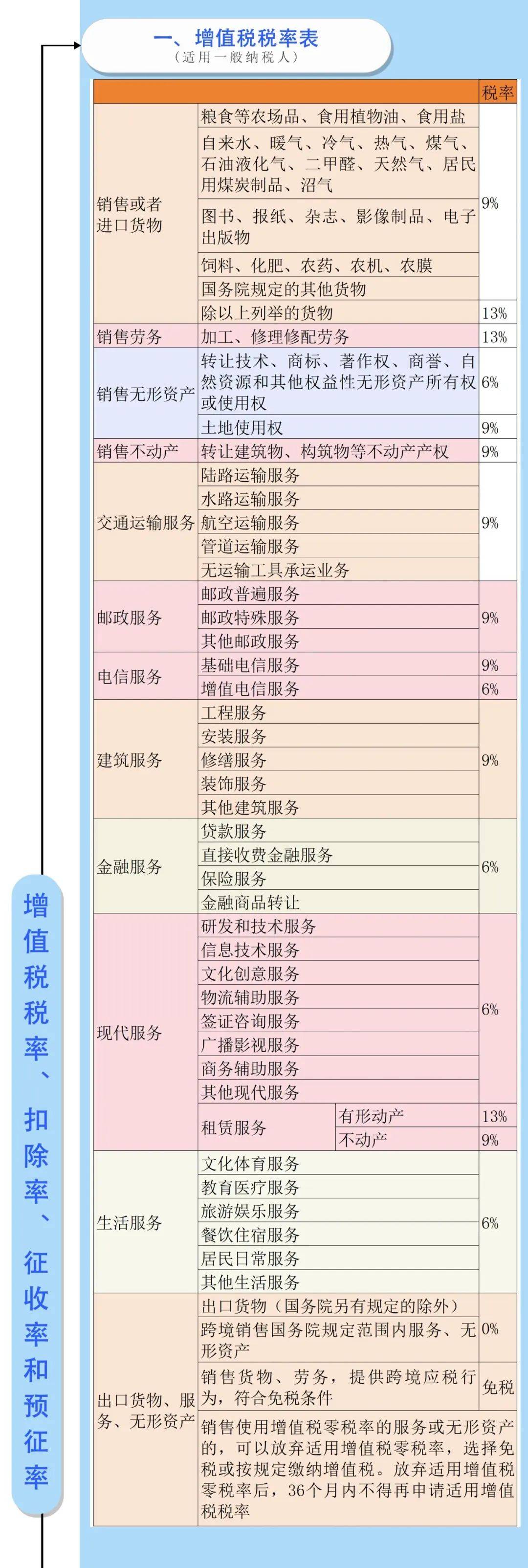

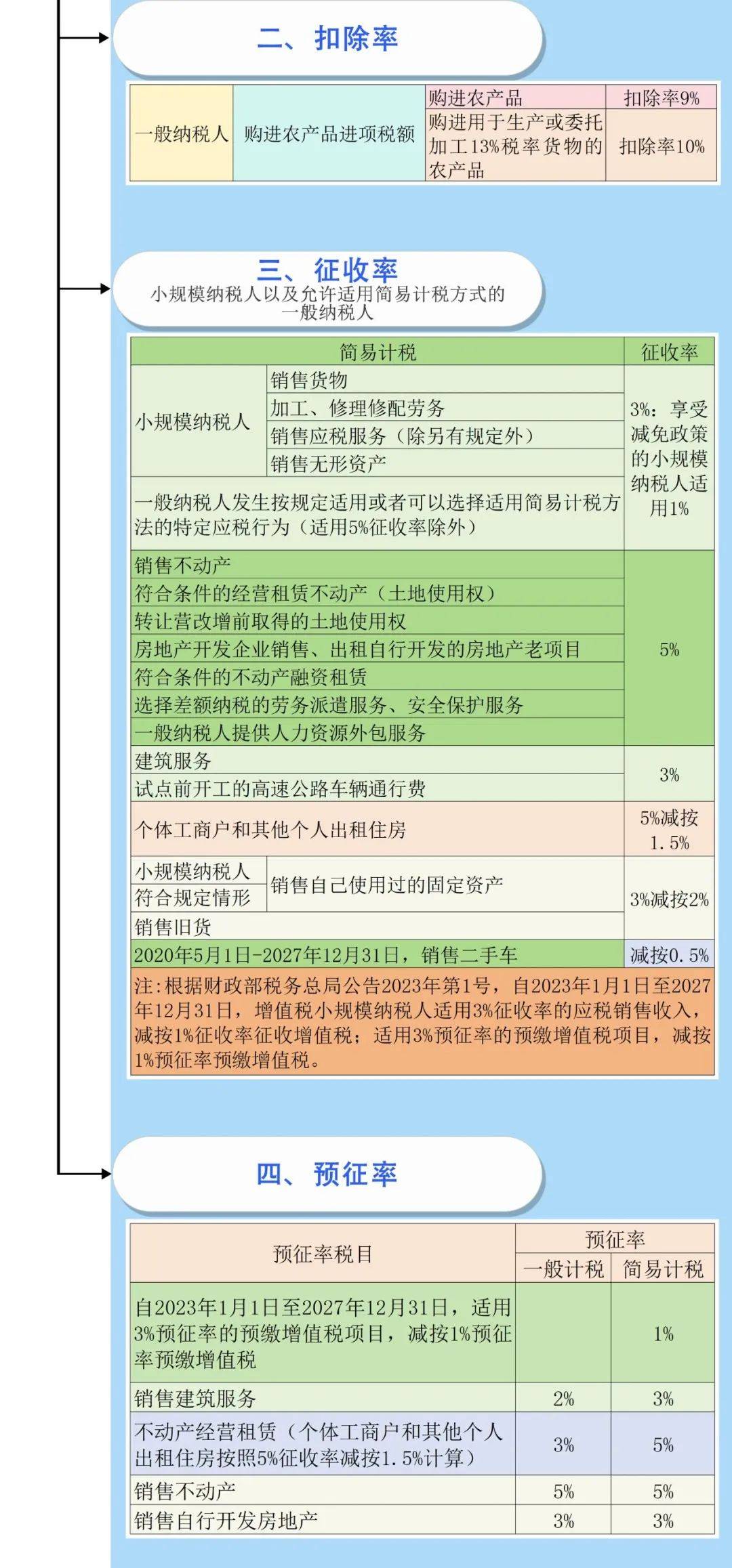

一、增值税

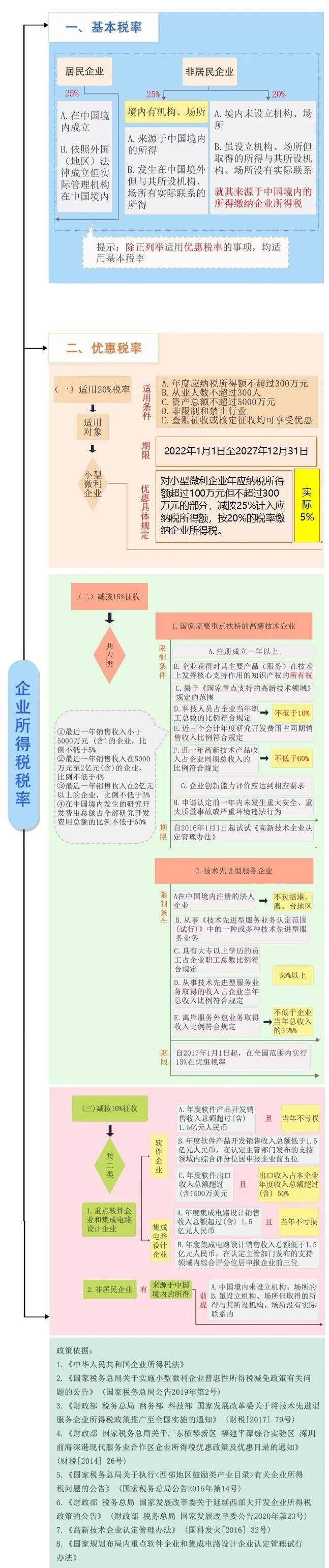

二、企业所得税

三、个人所得税

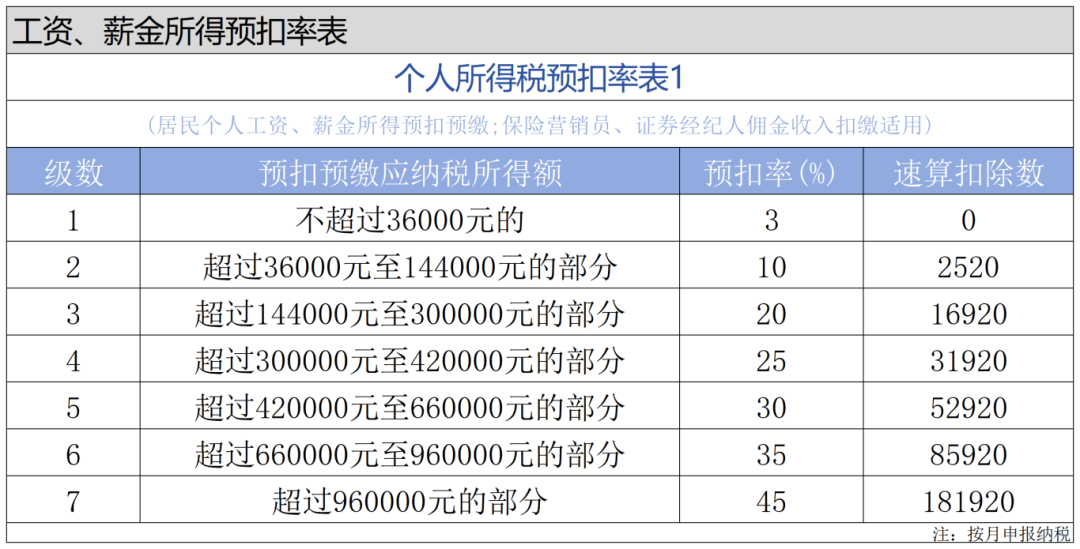

1、居民个人工资、薪金所得预扣率表

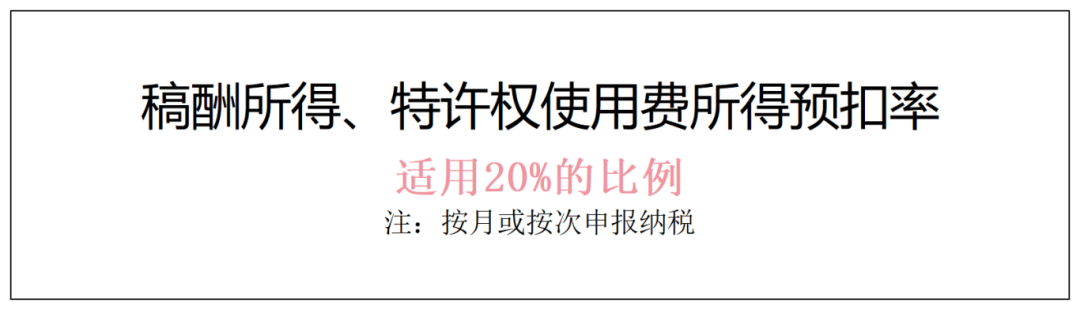

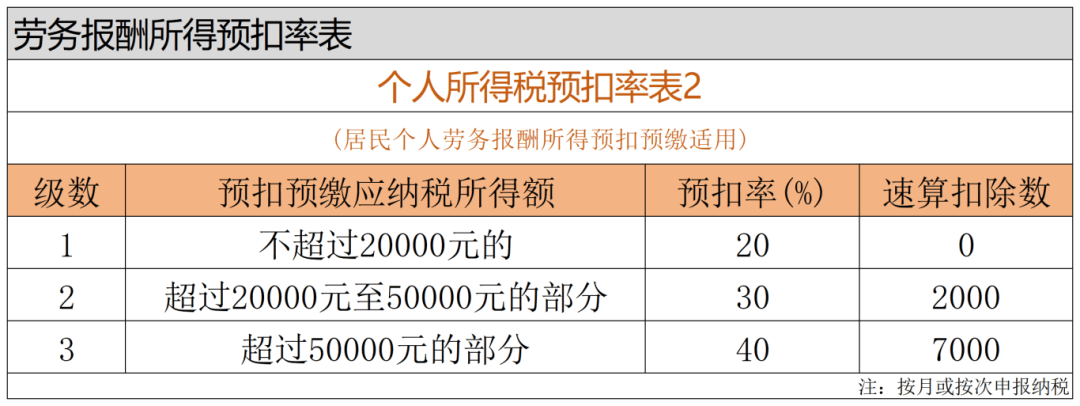

2、居民个人劳务报酬所得,稿酬所得,特许权使用费所得

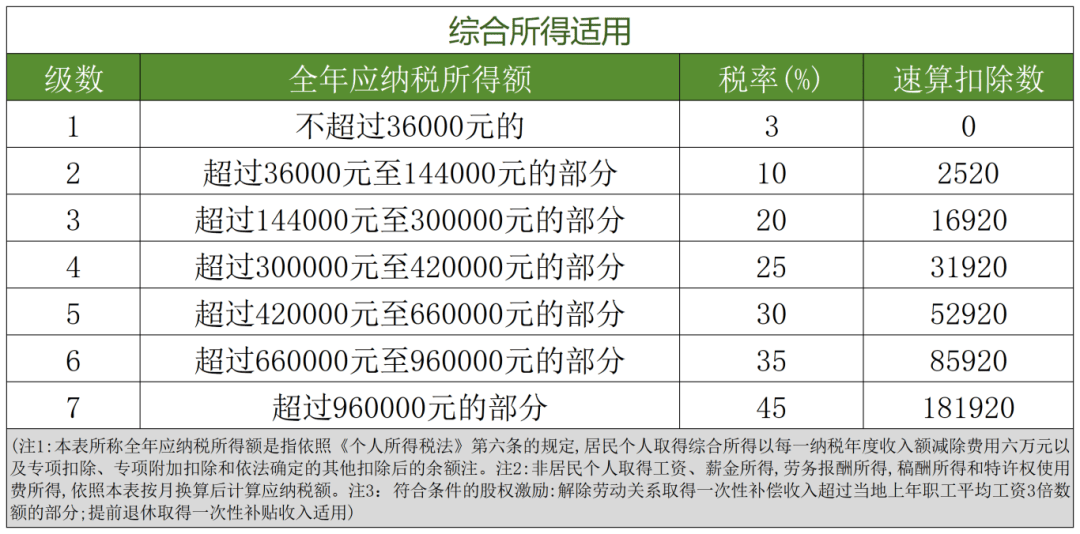

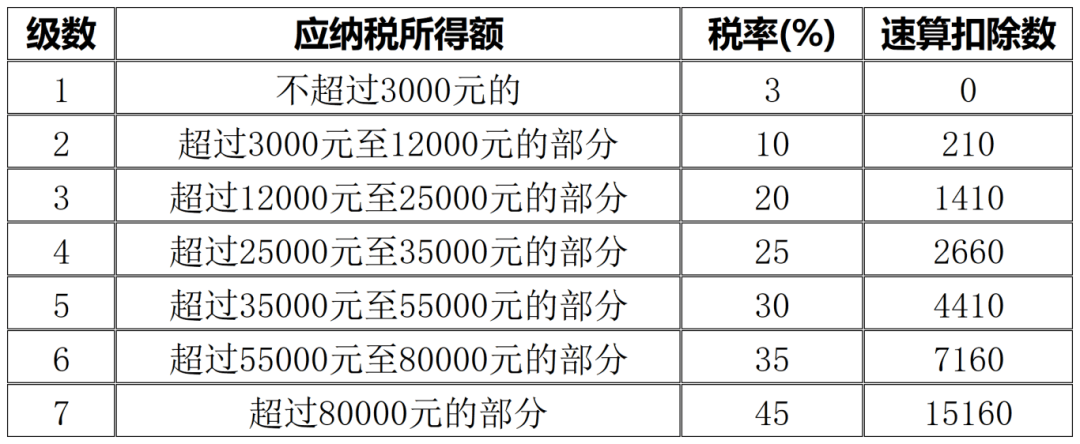

3、综合所得税率表(个税汇算清缴时适用)

4、经营所得税率表

5、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

6、全年一次性奖金

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表

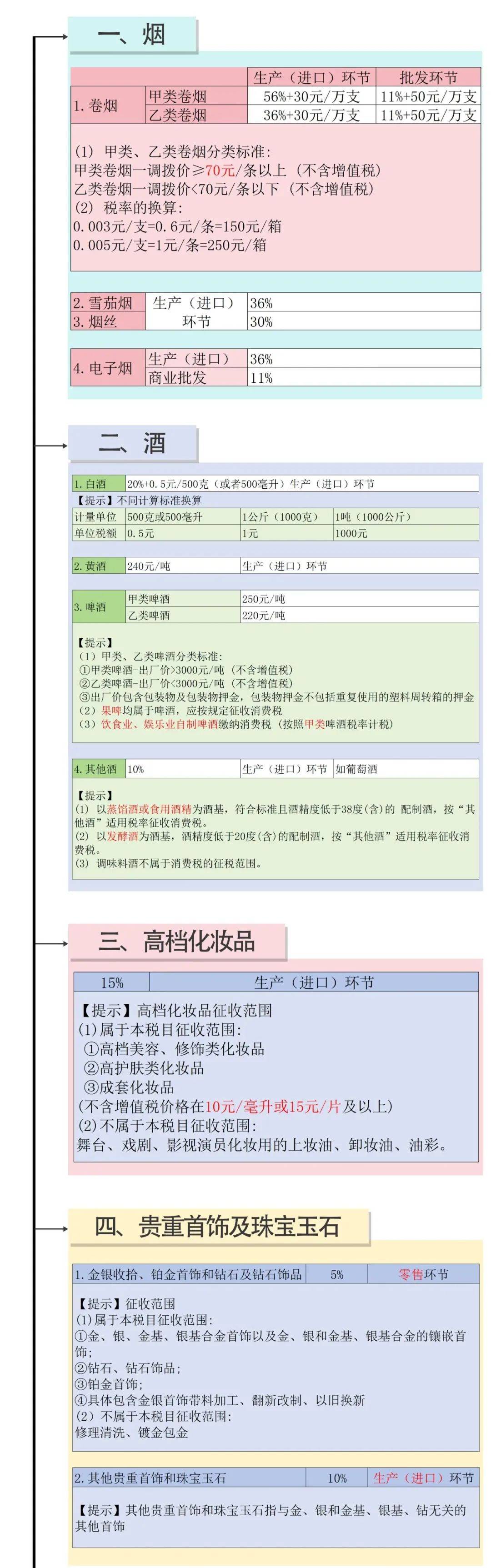

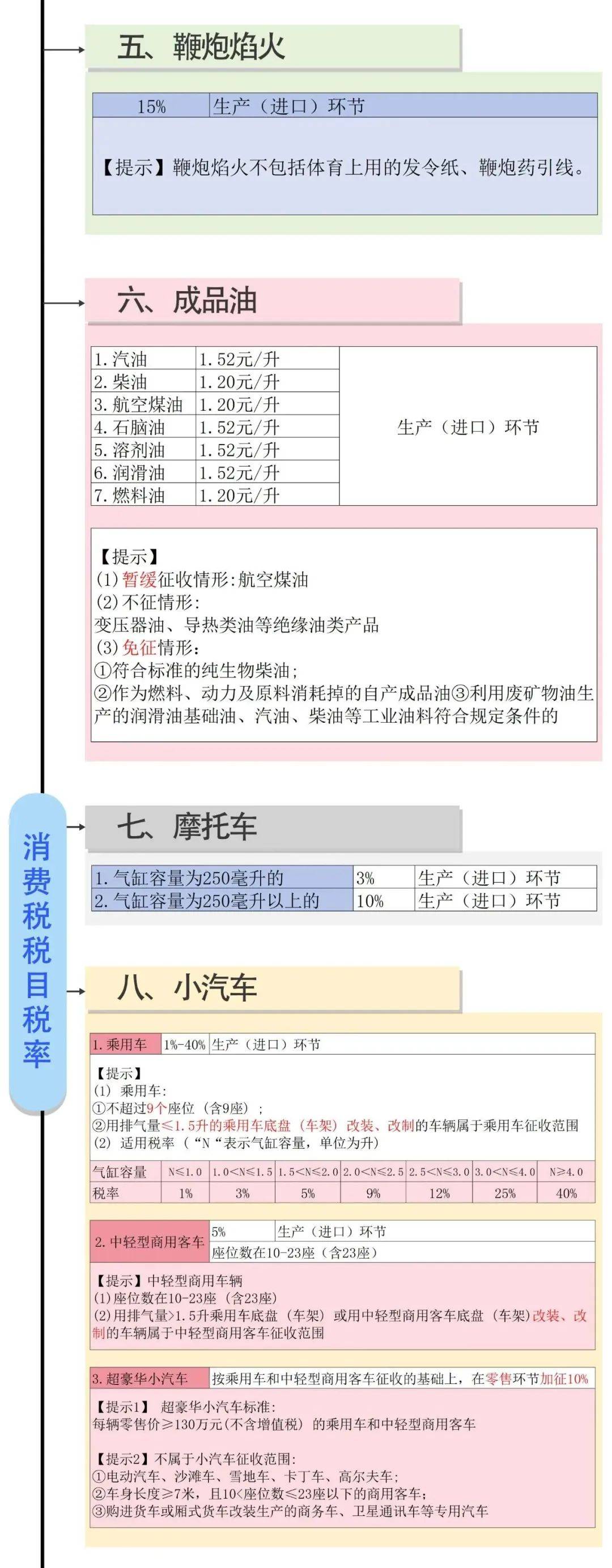

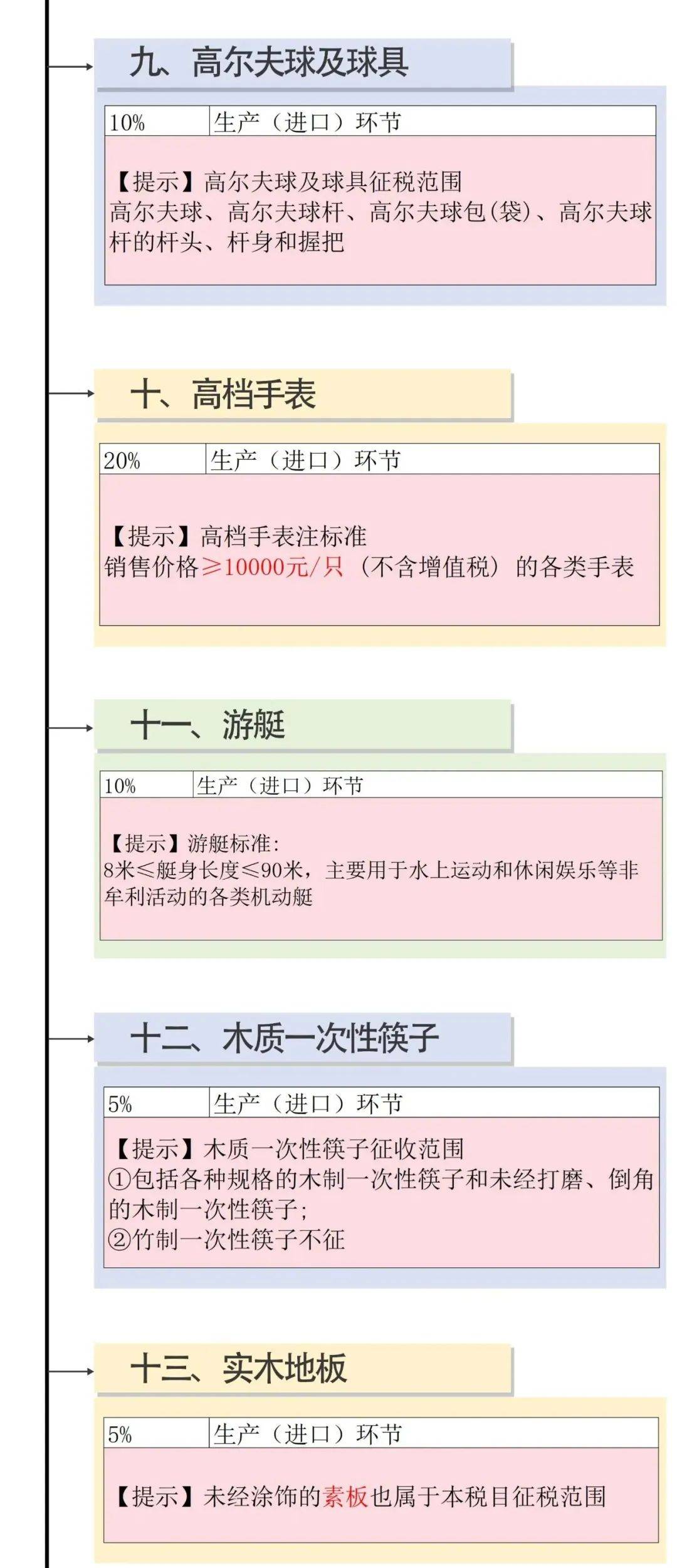

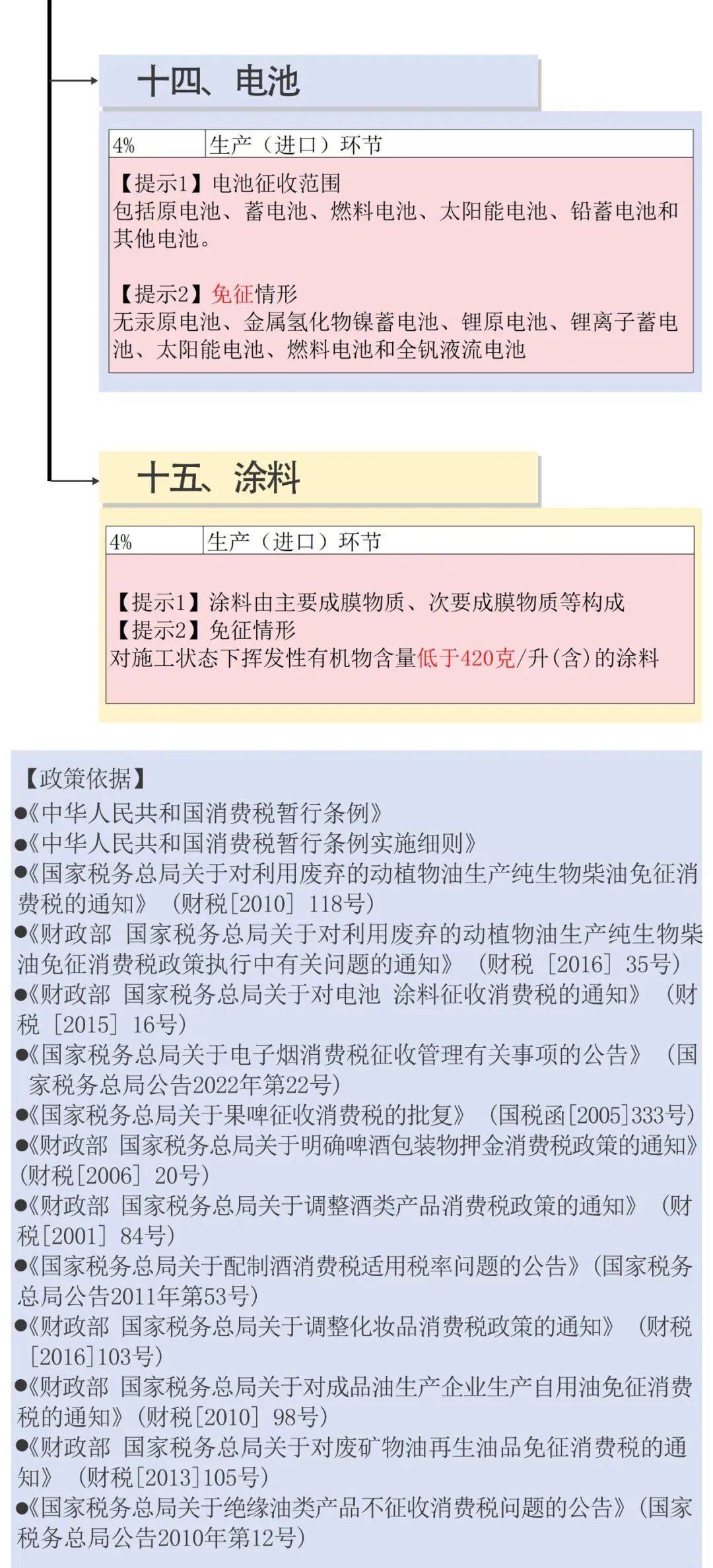

四、消费税

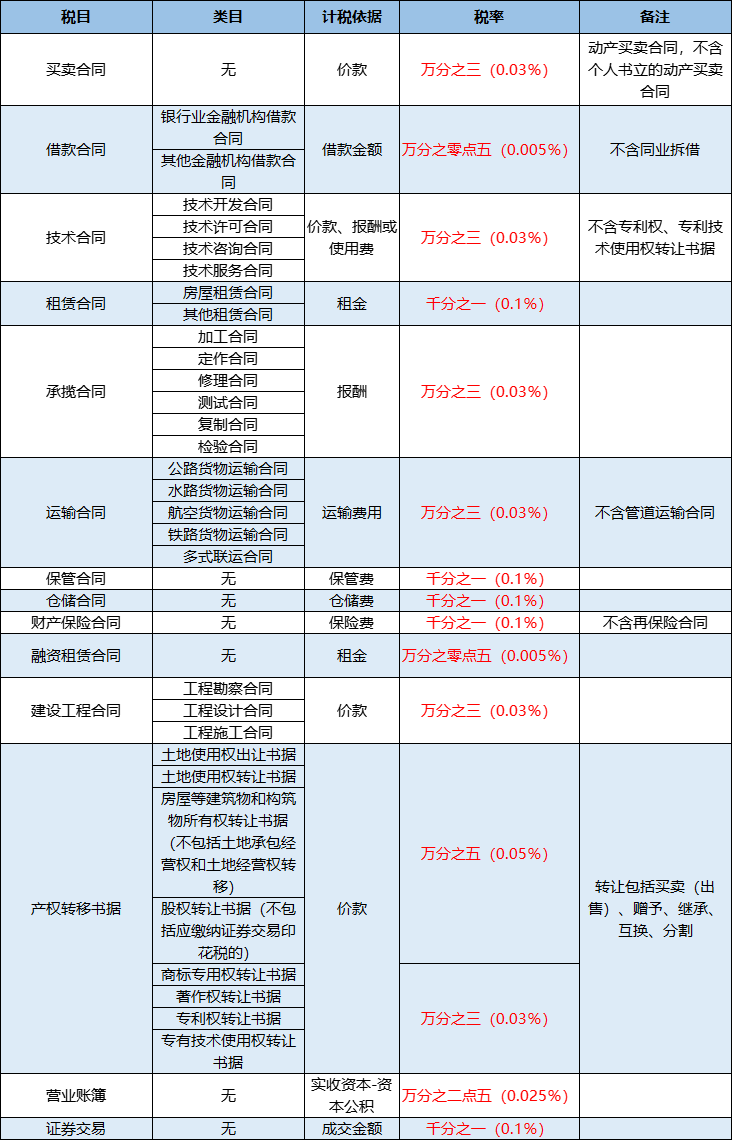

五、印花税

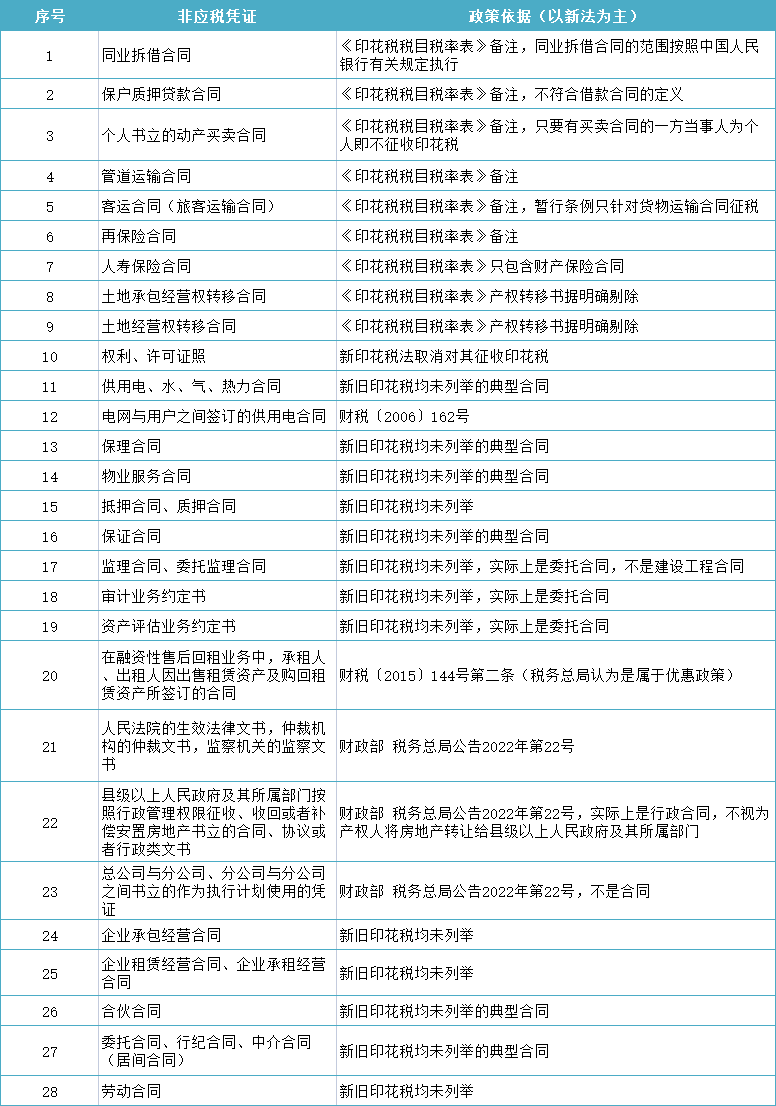

此外注意!这些合同不交印花税:

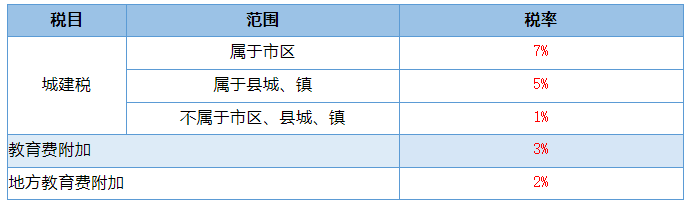

六、附加税费

附加税是对增值税、消费税附征的一种税费,包括城建税、教育费附加和地方教育费附加(后两者属于费),税率分别是:

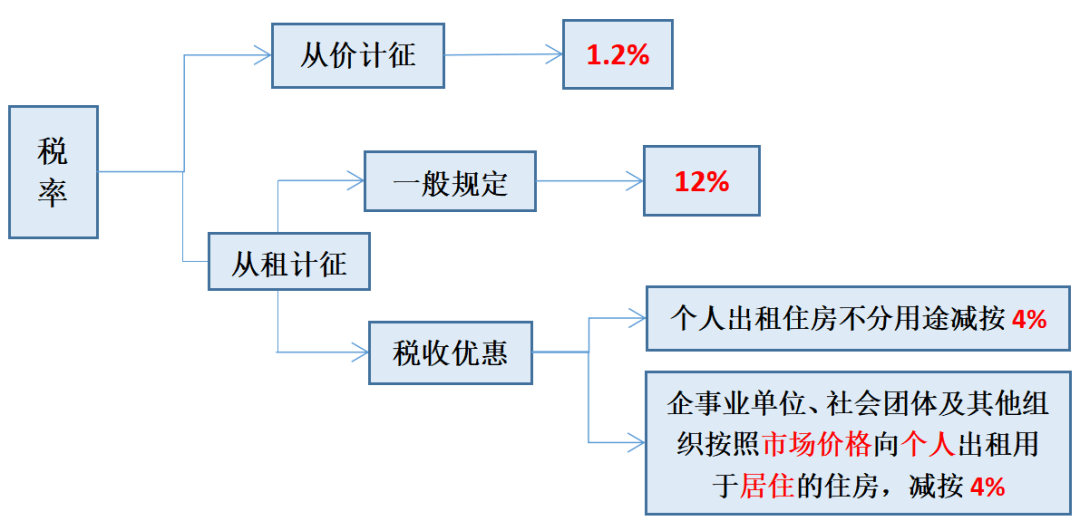

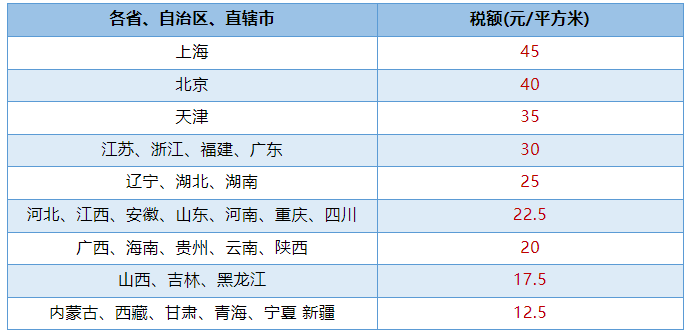

七、房产税

房产税是对房屋产权所的人征收的税种,分为从价计征和从租计征两种。适用的税率如下:

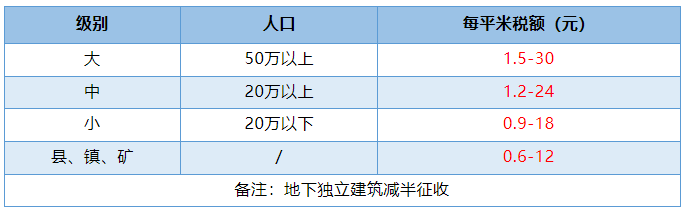

八、城镇土地使用税

城镇土地使用税是对在城市、县城、建制镇、工矿区范围内适用土地的单位和个人征收的税种。适用税率如下:

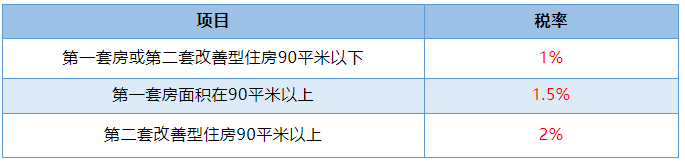

九、契税

契税是对土地、房屋权属转移时向承受者征收的税种。

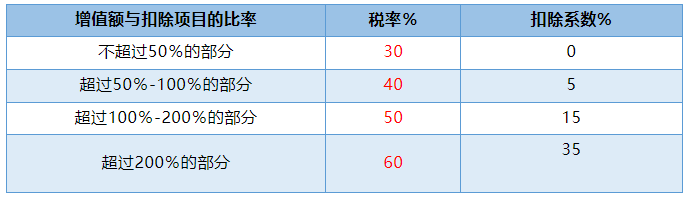

十、土地增值税

土地增值税是对转让土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征税的税种。土地增值税根据增值额适用不同的税率,具体规定如下:

十一、耕地占用税

耕地占用税是占用耕地建房或从事非农业建设的单位和个人征收的税种。耕地占用税施行地区差别定额税率。

十二、车辆购置税

车辆购置税,是对购置汽车、有轨电车、汽车和挂车、排气量超过150毫升的摩托车征收的税种,施行固定的税率,为10%。

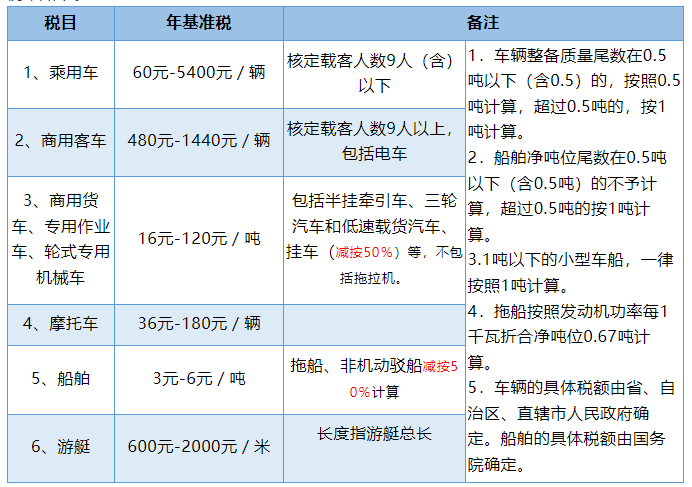

十三、车船税

车船税是指对中国境内管理部门办理登记的车辆、船舶征收的一种财产税。按年计征,适用税率如下。

十四、关税

关税是对进出口货物征收的税种。

我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。不同种类物品适用的关税税率不同,可在中国海关官网等网站进行查询。

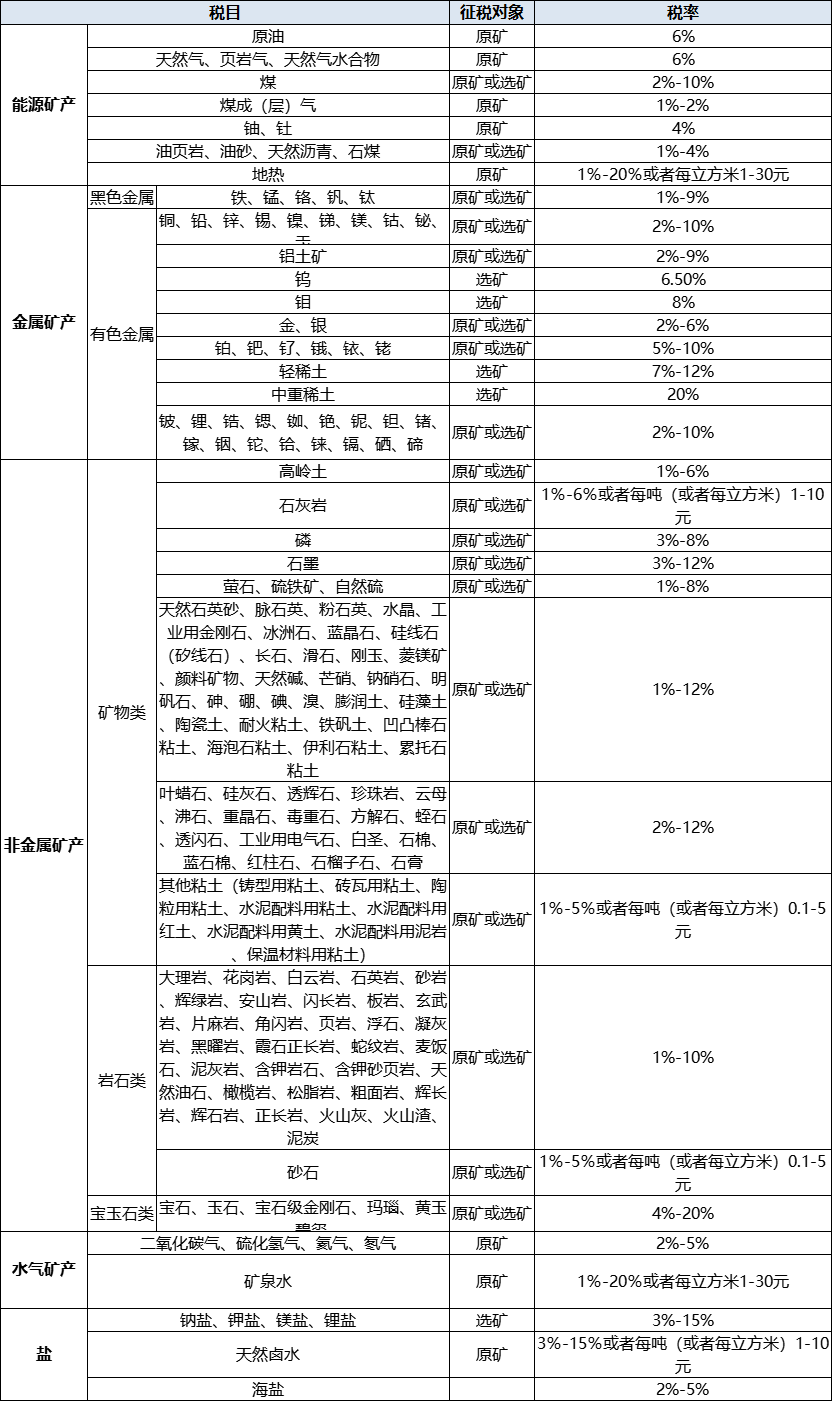

十五、资源税

资源税,对在我国领域内和管辖的其他海域开发应税资源的单位和个人征收。

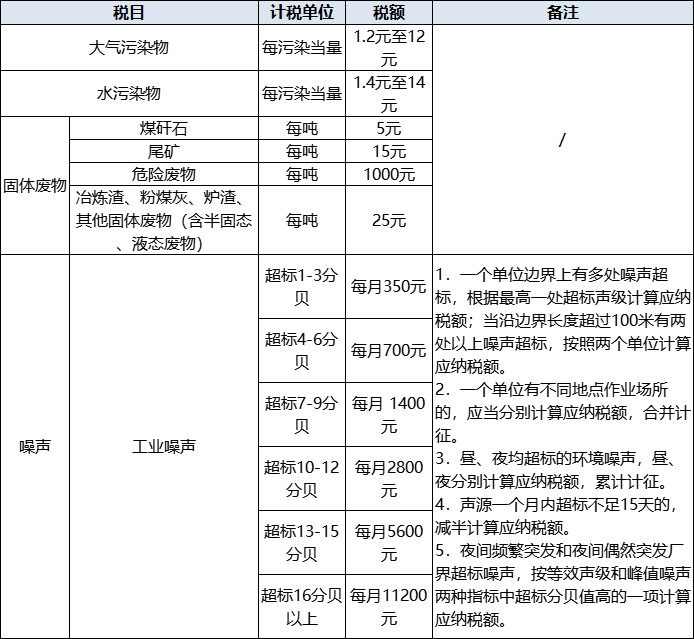

十六、环境保护税

环境保护税,是对在中国领域内和中国管辖的其他海域排放应税污染物征税的税种。污染物分为大气污染物、水污染物、固体废物、噪声这4种。适用的税率如下:

十七、烟叶税

烟叶税是对我国境内收购晾晒烟叶、烤烟叶的单位征收的税种,适用比例税率20%。

十八、船舶吨税