财政部、税务总局正式发布通知!增值税税率3%降0.5%!以后开发票要有大变化。

现行的增值税税率是多少?

进项税如何正确抵扣?机动车又有新变化!

火车票和农产品进项抵扣也变了?

01

变了!增值税3%→0.5%正式执行!

税局明确了!

根据财政部、税务总局关于延续实施二手车经销有关增值税政策的公告(财政部 税务总局公告2023年第63号),自2024年1月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

02

增值税税率13%→9%!

又可以少交税了!

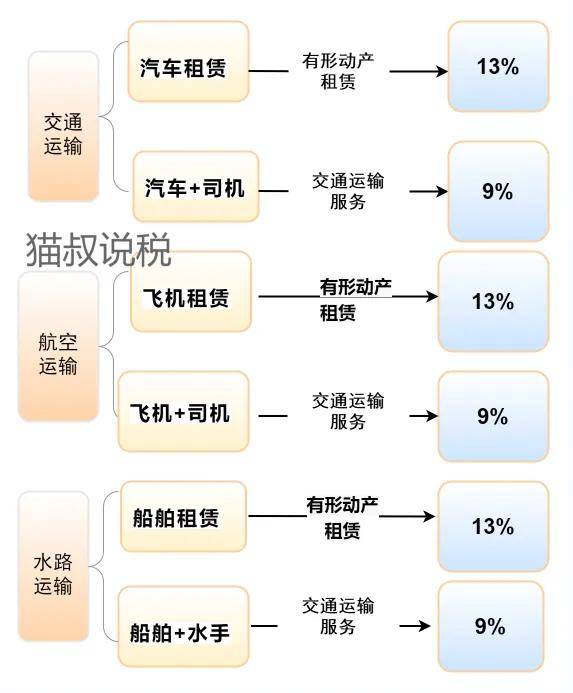

1、四种业务,13%变9%

政策依据:

(1)根据财税[2016]36号文附件一《销售服务、无形资产、不动产注释》的规定,水路运输的光租业务、航空运输的干租业务,属于经营租赁。水路运输的程租、期租业务,属于水路运输服务。航空运输的湿租业务,属于航空运输服务。经营租赁业务,按照有形动产租赁税目征税,税率为13%;运输服务,按照交通运输服务征税,税率为9%。

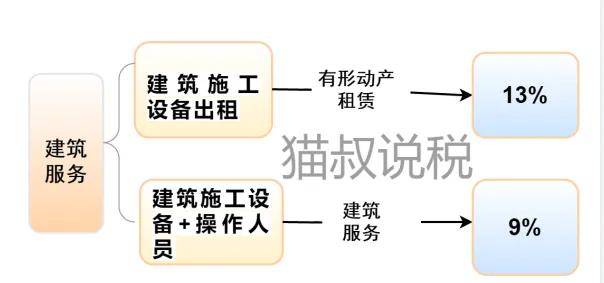

(2)根据财税 (2016)140号,十六、纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。

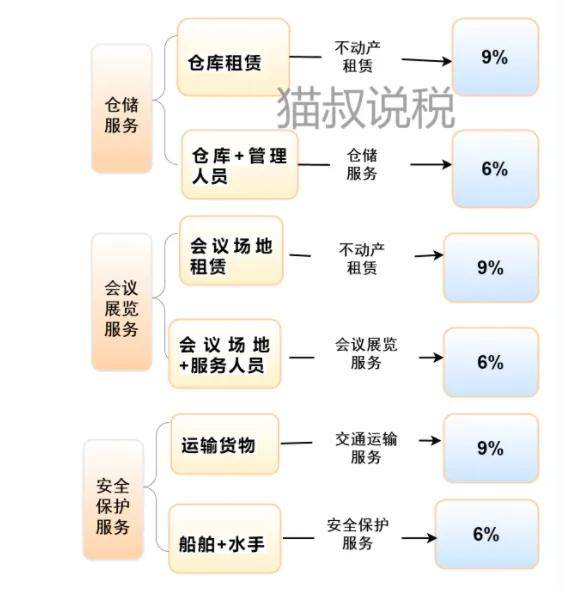

2、三种业务,9%变6%

注:导图中内容仅供参考,不作为实务依据。

政策依据:

(1)根据财税[2016]36,仓储服务,是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。符合上述规定一般纳税人按6%缴纳增值税。

(2)根据财税 (2016)140号,十、宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。

(3)根据财税 (2016) 140号,十四、纳税人提供武装守护押运服务,按照“安全保护服务”缴纳增值税。

03

增值税,全额退还!

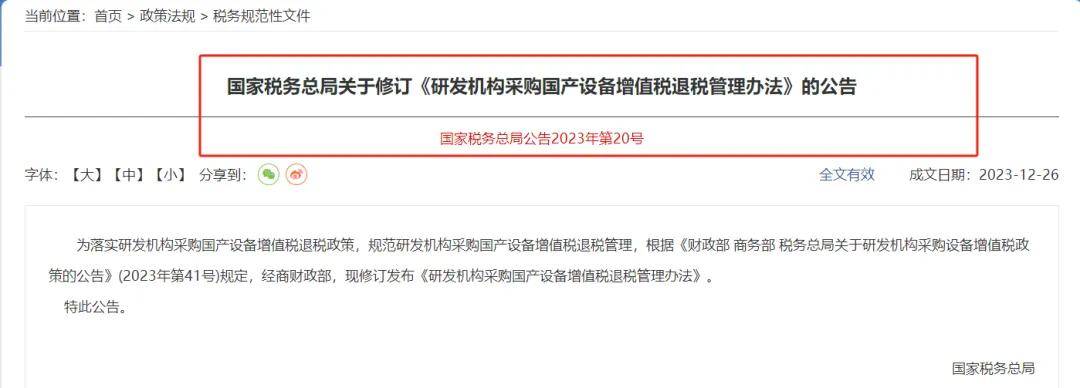

国家税务总局发布《研发机构采购国产设备增值税退税管理办法》的公告。

重点提取:

1、符合条件的研发机构(以下简称研发机构)采购国产设备,按照本办法全额退还增值税;

2、研发机构享受采购国产设备退税政策,应于首次申报退税时,持以下资料向主管税务机关办理退税备案手续:

(一)符合现行规定的研发机构资质证明资料。

(二)内容填写真实、完整的《出口退(免)税备案表》

3、研发机构采购国产设备退税的申报期限,为采购国产设备之日(以发票开具日期为准)次月1日起至次年4月30日前的各增值税纳税申报期。

4、研发机构采购国产设备的应退税额,为增值税专用发票上注明的税额。

5、发机构采购国产设备取得的增值税专用发票,已用于进项税额抵扣的,不得申报退税;已用于退税的,不得用于进项税额抵扣。

6、本办法自2024年1月1日起实施,具体以增值税发票开具日期为准。

04

2024年新版增值税税率表

一、增值税税率

一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:(目前小规模纳税人3%征收率减按1%执行)

二、扣除率

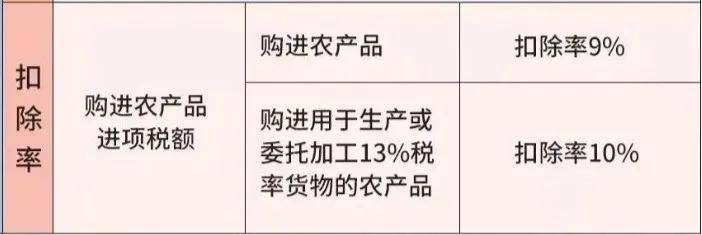

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看:

①从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

②取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤农产品核定扣除时:

以农产品为原料生产货物,扣除率为销售货物的适用税率。

购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

购进农产品直接销售时,扣除率为9%。

三、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

目前小规模纳税人3%征收率减按1%执行,延长至2027年年底。

提示:自2020年5月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。销售额=含税销售额/(1+0.5%)(政策延长至2027年12月31日依据财政部、税务总局公告2023年第63号)

需要提醒的是,该优惠政策只针对二手车经销纳税人,不包括二手车拍卖、经纪、鉴定评估的企业。

四、预征率

目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

05

2024增值税进项抵扣手册

增值税政策层出不穷,进项税扣除凭证种类又非常繁杂,送你一份新版抵扣攻略,从此进项税抵扣不求人!

一、判断是不是一般纳税人

增值税上将纳税人分为一般纳税人和小规模纳税人。只有一般纳税人会涉及到进项税的抵扣问题。因为,一般纳税人根据销项税额与进项税额的差额计算增值税,而小规模纳税人根据销售额与征收率的乘积计算增值税,不涉及进项税的问题。

这里需要注意两点:

(1)一般纳税人如果会计核算不健全,或不能够提供准确税务资料,按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

(2)为了征管的要求,税局一般要求不得向小规模纳税人开具专票,以防止形成滞留票。但实务中小规模纳税人也可能会取得增值税专用发票,如果真的收到了,也没有必要一定退回重开,全部计入成本费用即可。

二、判断扣税凭证是否合法合规

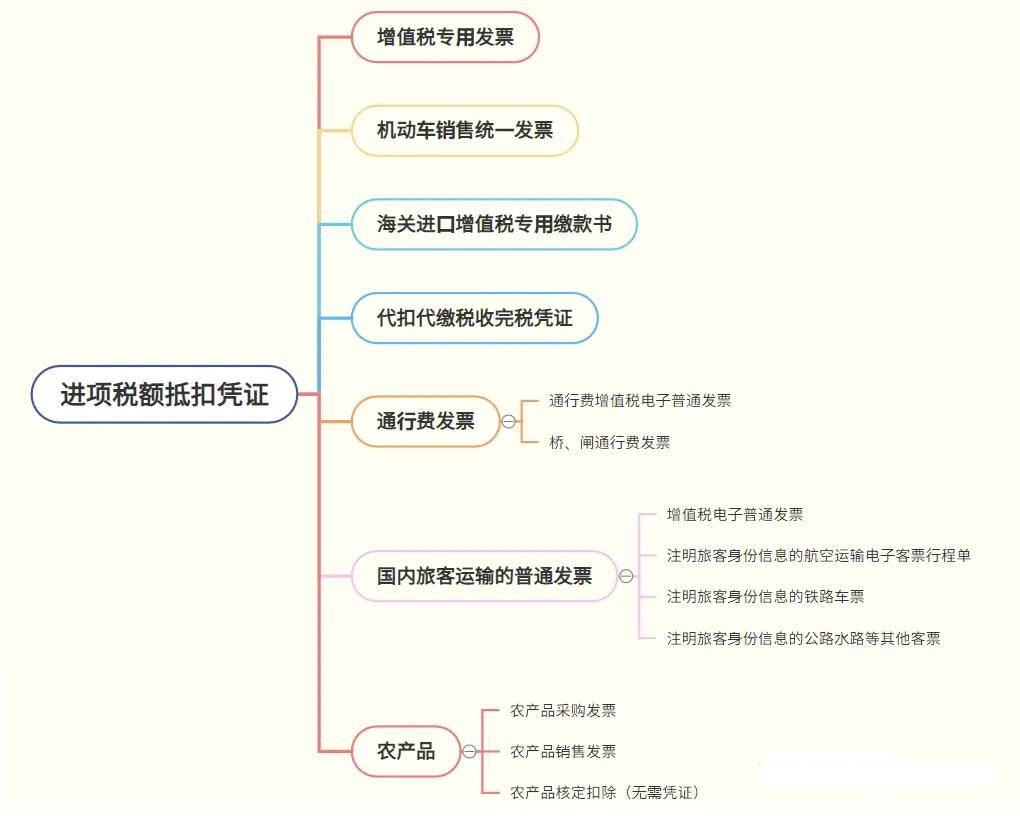

1、抵扣凭证的类型应合法合规

发生增值税交易的我们会收到不同类型的凭证,但其中只有一部分是合法合规的抵扣凭证。

除了最常见的增值税专用发票外,最近出台了一系列的政策,规定了国内旅客运输服务、通行费等取得合法合规的凭证也可以抵扣进项税,具体的

发票类型包含以下几种:

这里有3个重点需要强调一下:

(1)左上角标识"通行费"字样,且税率栏次显示税率或征收率的通行费电子普通发票可以抵扣进项税,税率栏次显示"不征税"的发票不能抵扣进项税。

(2)旅客运输的电子普通发票可以抵扣进项税,而纸质普通发票不能抵扣。

(3)现在乘火车多数情况下取得电子客票,报销抵扣需要打印纸质车票,且只能打印一次,一旦遗失,即使有复印件也不能抵扣进项税。

2、抵扣凭证的开具应该规范

抵扣凭证是否开具规范,主要检查以下4点:

(1)是否与真实的交易相符,没有涉及虚开发票;

(2)字迹清晰,不得压线、错格

(3)发票专用章齐全(目前通过增值税电子发票公共服务平台开具的发票,采用电子签名代替发票专用章)。

(4)备注栏完整

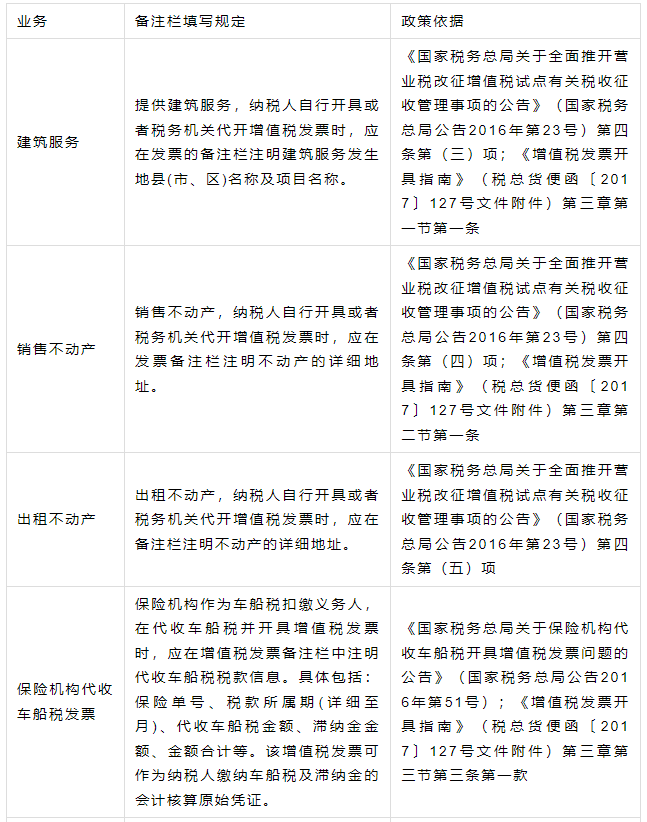

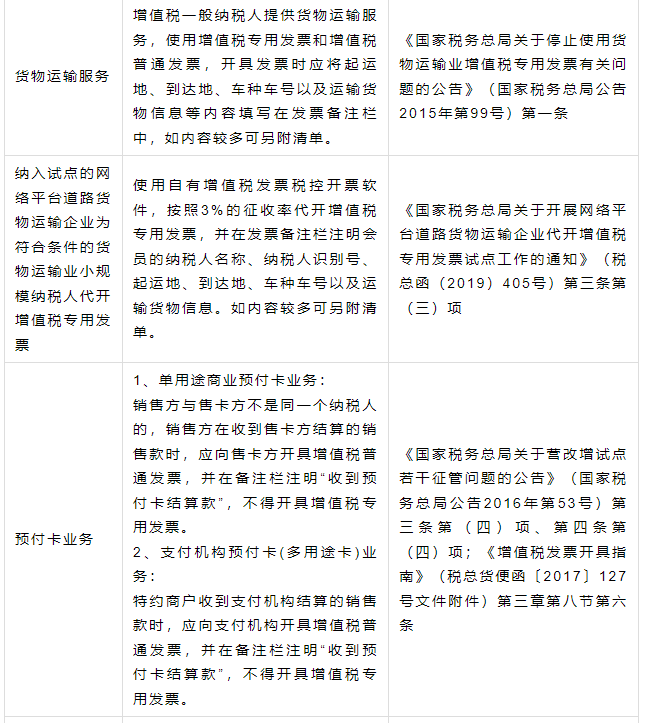

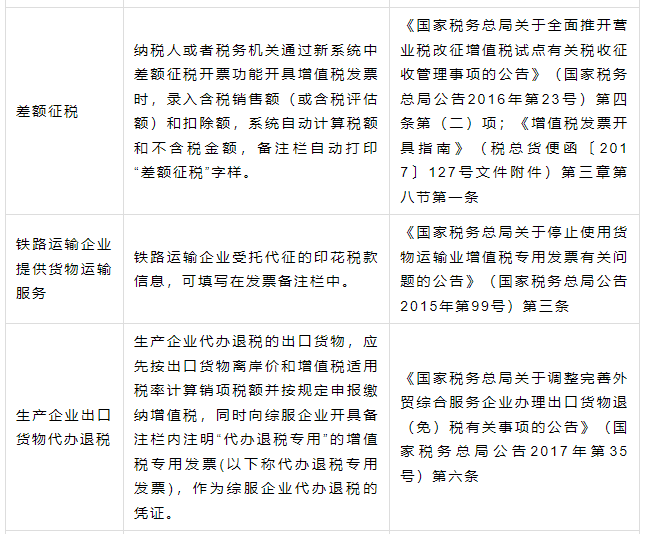

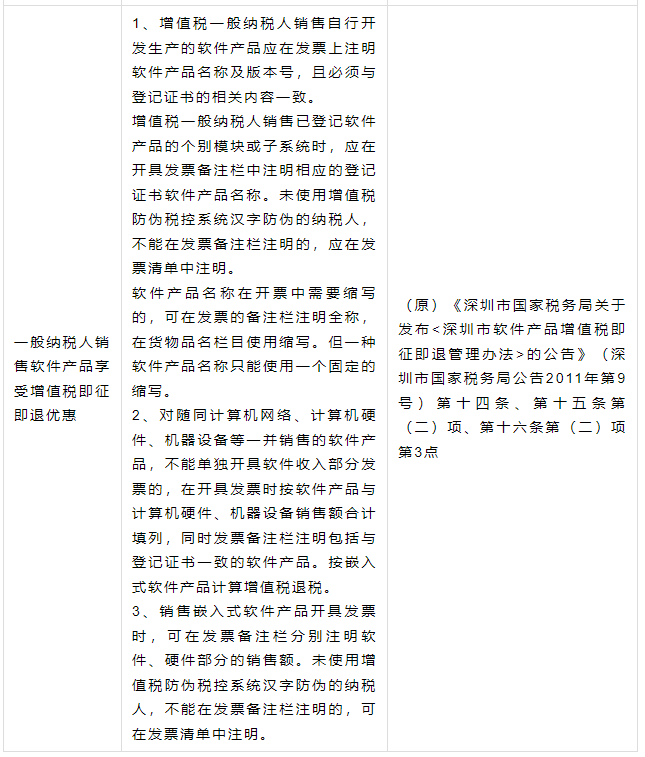

关于发票的备注栏,实务中频频出现备注栏缺失导致大额进项税不允许抵扣的情况,会计收到6种发票要注意备注栏信息是否齐全。

到底是哪6种发票?一张表格说清楚~

注意,认证期限有新规定:增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限啦,会计们再也不用担心发票过期了。

三、判断是用于可抵扣进项税的项目

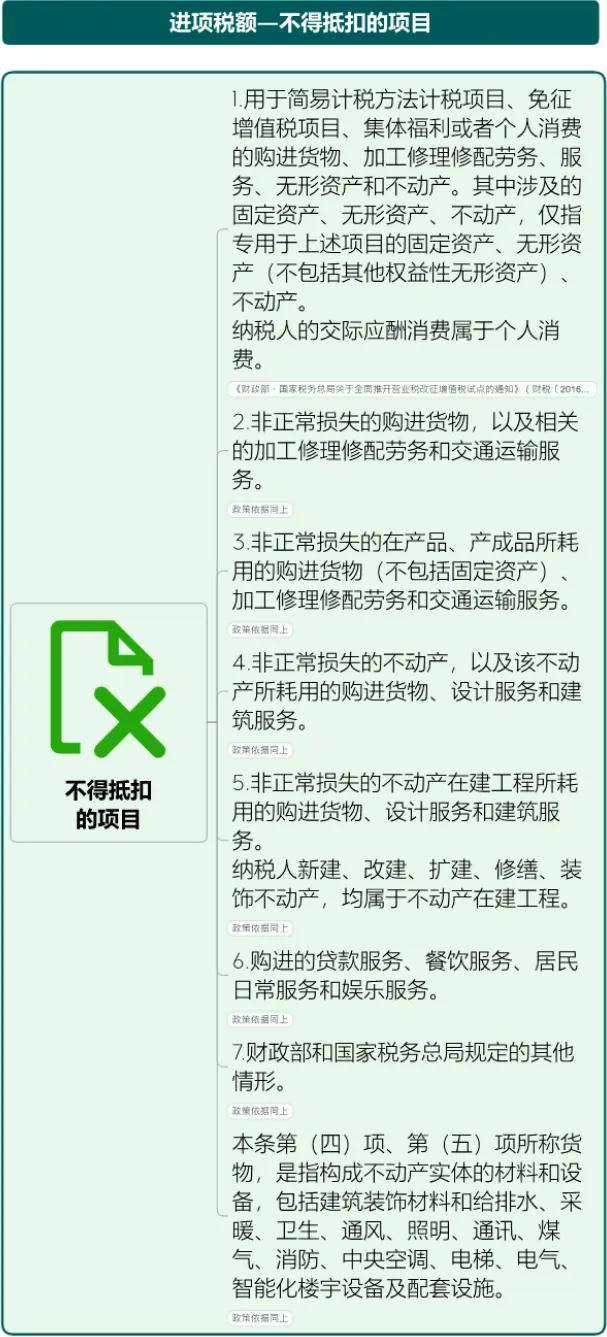

会计收到发票,要思考一下它的用途是什么,因为税法中明确规定了不允许抵扣进项税的几种情形,只有不属于这些项目,才可以抵扣进项税。

不能抵扣进项税的所有情形下图全部涵盖了,一起学习一下吧~

对于以上项目,也要分三种情况考虑:

(1)在购入当期就不能抵扣,全部计入相应成本费用。

例如外购礼品用于员工福利取得普通发票的,在当期直接都计入费用。

(2)在购入当期就不能抵扣,但取得专用发票的,需要做进项税转出。

例如外购礼品用于员工福利取得专用发票的,为了防止滞留票的产生,需要先认证抵扣,再做进项税转出。

(3)在购入当期进项税已抵扣,后期用于不允许抵扣的项目时,需要做进项税转出。

四、抵扣实操

完成了前面3步,判断出一项支出的进项税可以抵扣后,接下来就需要进行勾选确认、计算税额、纳税申报等抵扣实操。

不同凭证的抵扣方法。

1、增值税专用发票

从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。

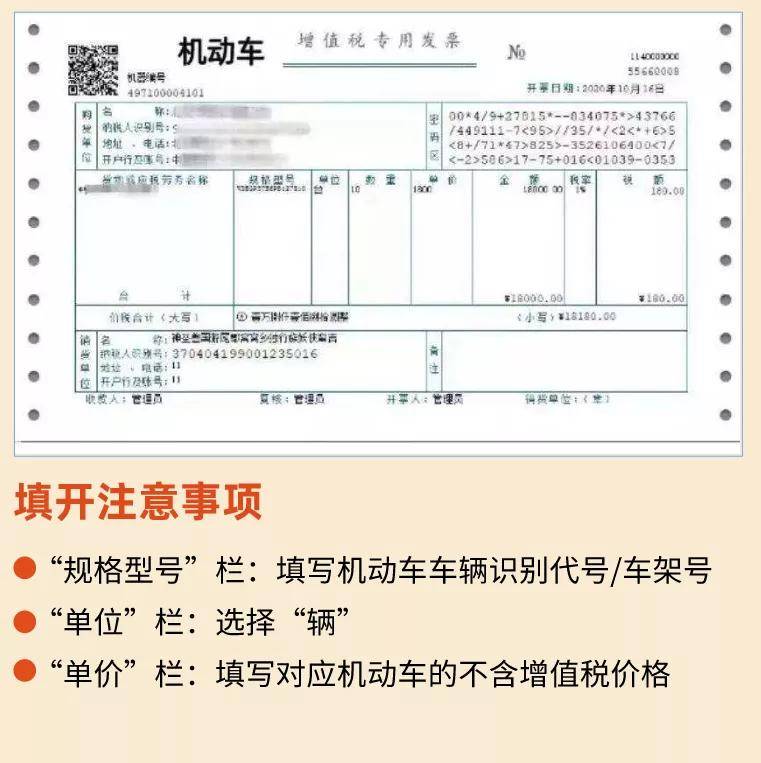

2、机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

自2021年7月1日起,机动车销售启用新版增值税专用发票:相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。